こんにちは、阿波むすめです。

今日は、手取り年収650万(額面は850万)の私たち共働き夫婦が

1年間で200万円貯めた方法についてお話ししたいと思います。

- 毎月ムリなく貯蓄したい

- 貯蓄の方法がわからない

- お金はあるだけ使ってしまう

1年間の貯蓄の内訳

結婚前の私は、お金の勉強はおろか

自分が今いくら持っているかも把握していないのに

飲み代・洋服代に好きなだけ使い、甥っ子たちにバカみたいにプレゼントを買い

リボ払いするような生活をしていました💦

「リボ払い女王」とも名高かったよ!

それが結婚を機に、特に無理をしたという感覚はなく

夫婦で200万円を1年間で貯めることができたのです。

その内容がコチラ↓

| 貯蓄の種類 | 金額 | |

|---|---|---|

| 自動で 貯蓄 | 積立NISA | 70万 |

| 確定拠出年金 | 24万 | |

| 持株 | 6万 | |

| 手動で 貯蓄 | 毎月の収入ー出費予算の残り | 72万 |

| ボーナスの一部 | 28万 | |

| 合計 | 200万 |

夫婦の収入と出費

👨夫:会社員・34歳・月給22万(年収370万)※手取り額

👩妻:会社員・36歳・月給18万(年収280万)※手取り額

🐶小型犬1匹:年間費用24万

👶子なし(2020年11月 第1子出産予定)

収入割合:夫 55% 妻 45%

| 費目 | 金額 |

|---|---|

| 家賃 | 137,000 |

| ガス | 6,300 |

| 電気 | 4,700 |

| 水道 | 7,400 |

| インターネット | 4,800 |

| 携帯 | 4,500 |

| 火災保険(2年間で1,800) | 75 |

| 生命保険(掛け捨て) | 1,160 |

| 食費 | 40,000 |

| 愛犬関連 | 20,000 |

| 日用品 | 5,500 |

| 特別費 | 9,900 |

| 合計 | 241,335 |

この出費に抑える前は+73,000円かかっていました💦

自動で貯蓄

毎月のつみたて額

| 夫 | 妻 | |

|---|---|---|

| 積立NISA (楽天証券) | 33,300 | 33,300 |

| iDeCo | 10,000 | 10,000 |

| 持株 (給与から天引き) | 5,000 | なし |

| 合計 | 48,300 | 43,300 |

積立NISAは、最初は様子を見たかったので月1万から開始。

途中で金額や銘柄を変えて試行錯誤し

年間の非課税枠40万を満額にするため、現在は増額中。(2021年からは満額投資しています)

非課税枠を最大限に使うには

月平均33,000円が目安です。

2021年から、夫は投資信託、私は国内株を始めましたが

月額を決めてやっているわけではないのでここでは割愛します。

積立NISAをえらんだ理由

- 開始時点でたくさんお金がなくても、少額から始められる

- 銀行預金よりも利回りが高い(銀行:0.01% 積立NISA:3%)※銘柄による

- 放置しておけば貯まる

積立NISAで「楽天証券」をえらんだ理由

- 楽天カード決済で投資すれば楽天ポイントが貯まる(100円につき1ポイント)

- 楽天銀行口座と楽天証券口座を連携することにより金利が0.001%→0.1%にUP!

- 楽天ポイントでも積み立てられる

手動で貯蓄

毎月の収入からの貯蓄

夫婦で月1回おサイフ会議を開き

前月の出費確認&翌月の予算決めをしています。

予算は、貯蓄額や貯蓄率から決めるのではなく

収入から出費の予算を引いた残りを貯蓄に回しています。

<収入と出費は毎月変動するので、下記の手順で毎月計算>

- 当月の収入(40万)-出費の予算(25万)=貯蓄に回す合計額(15万)

- 貯蓄に回す合計額(15万)×夫の収入割合(55%)=夫が貯蓄する額(82,500)

- 夫が貯蓄する額(82,500)-夫の自動貯蓄額(48,300)=夫の手動貯蓄額(34,200)

- 妻も同様に計算(15万×45%-43,300=24,200)

夫婦それぞれの給与口座から、貯蓄口座へ入金💰(合計58,400)

最初は、貯蓄率から決めて残りを出費予算に回していましたが

それだと出費の調整がしにくいので

出費予算決め→残りを貯蓄へという順番に変えて

自動貯蓄とあわせて30~40%貯蓄できていれば十分!

と考えるようにしました。

ペット保険を解約しいざというときの医療費や健康診断費のため

現金で貯蓄することにしました。

ペット保険に加入していたのは、安心が欲しかったからなので

愛犬用に別途貯めておけば安心できるし、掛け捨てではないので貯蓄にもなります。

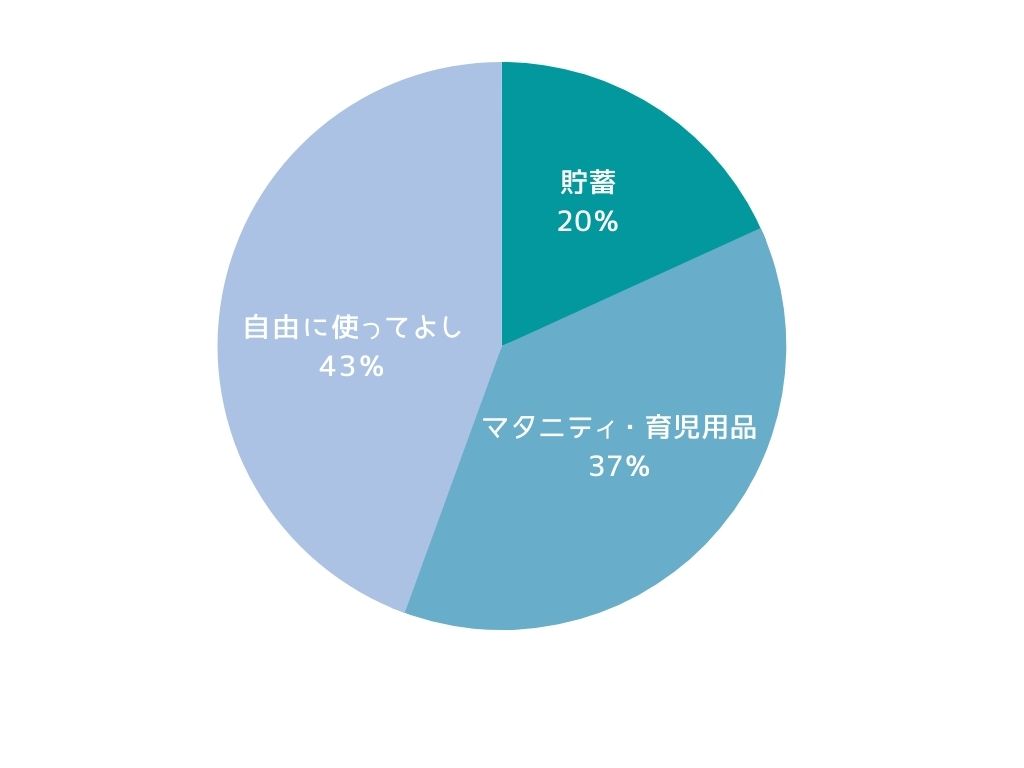

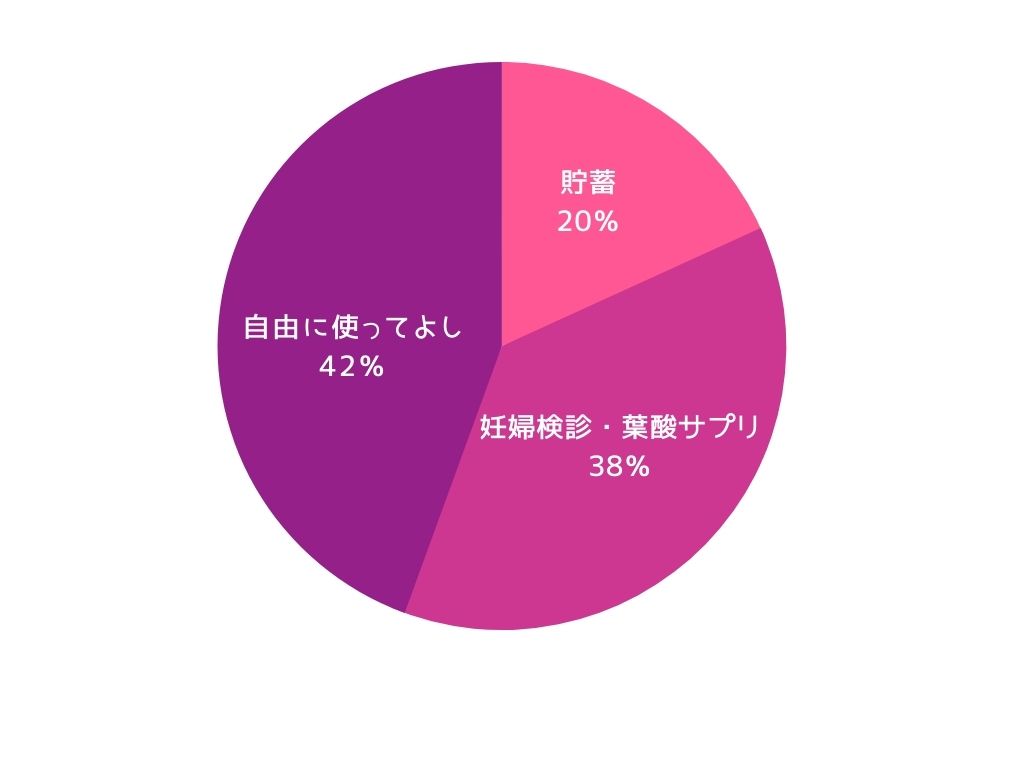

ボーナスからの貯蓄

ボーナスは、夫と私それぞれ費目ごとに分けて管理しています。

- マタニティ・育児用品、妊婦検診関連を予算組み

- 年間目標に届くよう貯蓄額を計算

- 残りを「自由に使ってよし」へ

最初は、マタニティ・育児用品と妊婦検診関連を

毎月の出費として計算していたのですが

額が大きいのでおサイフ会議のたびに大きなため息が…

そこで、ボーナスが入った時点で費目ごとに振り分けて予算を組みました。

マタニティ・育児用品や妊婦検診関連は初めてのことなので

正直どれくらいかかるか分からないのですが

これまでにかかった費用から予測。

「自由に使ってよし」は、ほんとにその通り

どう使ってもお互い干渉しません!

夫はゲーム、書籍代。

私は化粧品、ジグソーパズルに使うことが多いです。

お互いへのプレゼント代もここから使っています。

費目ごとに予算を組んでおくと

それぞれの予算内でやりくりすればいいので

金銭感覚が掴みやすいよ!

貯蓄口座に「住信SBIネット銀行」をえらんだ理由

貯蓄口座は「住信SBIネット銀行」にしました。理由は

住信SBIの特徴は「目的別口座」が作れることです。

口座をいくつも作るわけではなく

1つの口座内で、複数の部屋に分けることができます。

「代表口座」は最初から設けられていて

好きな名前の部屋を作り

代表口座から各部屋に振り分けることができます。

貯蓄口座は、何用の貯蓄かによって分けておかないと

いざ使うとなったときに、どこからいくら使っていいのか分からなくなるよ

②「振込手数料無料」と③「コンビニATM無料」は

もうネット銀行を選ぶ最大の理由ですよね!

④「SBI証券との取引」は、私のiDeCo用の口座に使えるので選びました。

ネット銀行は災害時に現金を引き出せなくなる危険があるので

実店舗数の多い「ゆうちょ銀行」に生活防衛資金を貯蓄しておくのがおすすめだよ

子どもの教育資金=ジュニアNISA

2020年11月に第一子が誕生するので

子どもの教育費は「ジュニアNISA」で積み立てる予定です。

学資保険は利率が悪いので、今のところ考えていません。

2024年に新規積立は終了してしまうので

非課税限度額いっぱい使って年間80万×3年=240万 が目標。

2021年現在、年間80万めざして投資中です。

これに充てるお金は

お祝いでいただいたお金や定期預金の満期金などから捻出しています。

貯蓄ができるようになった理由

決して高くはない年収で、1年間で200万の貯蓄ができたわけですが

結婚前の自分からは到底考えられませんでした。

浪費家の私が貯蓄できるようになった理由は、以下の5つ。

お金は目の前にあればあるだけ使ってしまうのが人間なので

いかに使わない状況にして貯蓄に回し毎月の出費をおさえる工夫ができるか。

収入が少なくても、その人に合った方法さえ掴めば、必ず貯蓄はできます!

毎月ちょっとずつでも貯まっていく感覚は続ければ続けるほど快感になって

貯蓄のモチベーションUP♪

これから貯蓄を考えている方の参考になればうれしいです。

にほんブログ村